您现在的位置:

您现在的位置:注会《会计》重要知识点:资本公积和其他综合收益

资本公积和其他综合收益

一、资本公积确认与计量

资本公积的来源包括资本(或股本)溢价以及其他资本公积。

资本(或股本)溢价是指企业收到投资者的超过其在企业注册资本(或股本)中所占份额的投资。形成资本溢价(或股本溢价)的原因有溢价发行股票,投资者超额缴入资本等。

(一)资本溢价或股本溢价的会计处理

1.资本溢价

投资者投入的资本中按其投资比例计算的出资额部分,应记入“实收资本”科目,大于部分记入“资本公积——资本溢价”科目。

2.股本溢价

股份有限公司在采用与股票面值相同的价格发行股票的情况下,企业发行股票取得的收入,应全部记入“股本”科目;在采用溢价发行股票的情况下,企业发行股票取得的收入,相当于股票面值的部分记入“股本”科目,超过股票面值的溢价部分在扣除发行手续费、佣金等发行费用后,记入“资本公积——股本溢价”科目。

(二)其他资本公积的会计处理

1.以权益结算的股份支付

(1)在等待期内的每个资产负债表日,应按确定的金额

借:管理费用等

贷:资本公积——其他资本公积

(2)行权日

借:银行存款(按行权价收取的金额)

资本公积—其他资本公积(等待期内累计确定的金额)

贷:实收资本(或股本)

资本公积—股本溢价

2.采用权益法核算的长期股权投资

(1)被投资单位除净损益、其他综合收益和利润分配以外的所有者权益的其他变动,投资方按持股比例计算应享有的份额

借:长期股权投资——其他权益变动

贷:资本公积——其他资本公积

或作相反会计分录。

(2)处置采用权益法核算的长期股权投资时

借:资本公积——其他资本公积

贷:投资收益(或相反分录)

(三)资本公积转增资本(或股本)的会计处理

借:资本公积

贷:实收资本(或股本)

二、其他综合收益的确认与计量及会计处理

其他综合收益,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。包括以后会计期间不能重分类进损益的其他综合收益和以后会计期间满足规定条件时将重分类进损益的其他综合收益两类。

(一)以后会计期间不能重分类进损益的其他综合收益项目

1.重新计量设定受益计划净负债或净资产导致的变动;

2.以公允价值计量且其变动计入其他综合收益的金融资产(权益工具)公允价值变动及外汇利得和损失;

3.按照权益法核算的在被投资单位以后会计期间不能重分类进损益的其他综合收益中所享有的份额。

(二)以后会计期间满足规定条件时将重分类进损益的其他综合收益项目

1.以公允价值计量且其变动计入其他综合收益的金融资产(债务工具)产生的其他综合收益。

2.金融资产重分类时,按金融工具准则规定原计入其他综合收益可转损益的部分。

3.采用权益法核算的长期股权投资

(1)被投资单位其他综合收益增加,投资方按持股比例计算应享有的份额:

借:长期股权投资——其他综合收益

贷:其他综合收益

被投资单位其他综合收益减少作相反的会计分录。

(2)处置采用权益法核算的长期股权投资时:

借:其他综合收益(可转损益的其他综合收益)

贷:投资收益(或相反分录)

4.存货或自用房地产转换为投资性房地产

(1)企业将作为存货的房地产转为采用公允价值模式计量的投资性房地产,转换日其公允价值大于账面价值

借:投资性房地产——成本(转换日的公允价值)

存货跌价准备(如涉及)

贷:开发产品等

其他综合收益(差额)

(2)企业将自用房地产转为采用公允价值模式计量的投资性房地产,转换日其公允价值大于账面价值

借:投资性房地产——成本(转换日的公允价值)

累计折旧

固定资产减值准备

贷:固定资产

其他综合收益(差额)

企业将自用房地产转为采用公允价值模式计量的投资性房地产,其公允价值大于账面价值的

借:投资性房地产——成本(转换日的公允价值)

累计折旧

固定资产减值准备

贷:固定资产

其他综合收益(差额)

(3)处置该项投资性房地产时,因转换计入其他综合收益的金额应转入当期其他业务成本

借:其他综合收益

贷:其他业务成本

5.现金流量套期工具产生的利得或损失中属于有效套期的部分,直接确认为其他综合收益。

6.外币财务报表折算差额

按照外币折算的要求,企业在处置境外经营的当期,将已列入合并财务报表所有者权益的外币报表折算差额中与该境外经营相关部分,自其他综合收益项目转入处置当期损益。如果是部分处置境外经营,应当按处置的比例计算处置部分的外币报表折算差额,转入处置当期损益。

三、留存收益

(一)盈余公积

1.相关规定

盈余公积是指企业按照有关规定从税后利润中提取的积累资金。公司制企业的盈余公积包括法定盈余公积和任意盈余公积,法定盈余公积是指企业按照规定的比例从净利润中提取的盈余公积。任意盈余公积是指企业按照股东会或股东大会决议提取的盈余公积。

企业提取的盈余公积可用于弥补亏损、扩大生产经营、转增资本或派送新股等。

2.盈余公积的确认和计量

(1)提取盈余公积

借:利润分配——提取法定盈余公积

——提取任意盈余公积

贷:盈余公积——法定盈余公积

——任意盈余公积

外商投资企业按净利润的一定比例提取的储备基金、企业发展基金等,也作为盈余公积核算。但其提取的职工奖励及福利基金,则作为应付职工薪酬核算。

①外商投资企业按规定提取储备基金、企业发展基金等

借:利润分配——提取储备基金

——提取企业发展基金

贷:盈余公积——储备基金

——企业发展基金

②外商投资企业按规定提取职工奖励及福利基金

借:利润分配——提取职工奖励及福利基金

贷:应付职工薪酬

(2)盈余公积的用途

①弥补亏损:

借:盈余公积

贷:利润分配——盈余公积补亏

②转增资本:

借:盈余公积

贷:实收资本(或股本)

③用盈余公积派送新股:

借:盈余公积

贷:股本

(二)未分配利润

1.分配股利或利润的会计处理

(1)经股东大会或类似机构决议,分配现金股利或利润:

借:利润分配——应付现金股利或利润

贷:应付股利

(2)经股东大会或类似机构决议,分配股票股利:

借:利润分配——转作股本的股利

贷:股本

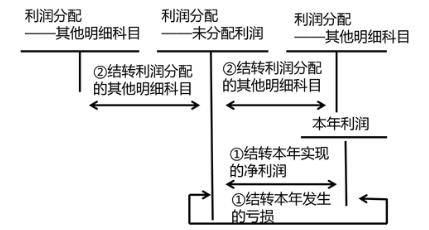

2.期末结转的会计处理

3.弥补亏损的会计处理

企业以当年实现的利润弥补以前年度亏损时,不需要进行专门的会计处理。

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版